SAP kullanan firmaların, gerçekleşen yatırımlarının maliyet ve bütünlük takibini sürdürmek için kullandığı YOY (Yapılmakta olan yatırım) süreci ile ilgili bilgi vermek istiyoruz.

Bu yazının hazırlanışında baştan sonra emeği geçen Öznur Bektaş‘a teşekkür ederim.

SAP YOY sürecini adım adım anlatan danışman arkadaşımızın notlarından herkesin faydalanacağını düşünüyoruz.

SAP YOY (Yapılmakta olan yatırım) süreci aşağıdaki adım ile başlar.

1. YOY için İç Sipariş Nasıl Kullanılır

İç siparişler masraf yerlerinden daha detay bazda takip edilmek istenen giderler için kullanılacak ana verilerdir. İstatistikî ve gerçek iç siparişler olmak üzere iki tip olabilir.

CO modülünde bir masraf, hem iç sipariş hem de masraf yeri üzerinde takip edilebilir. Bu durumda iç sipariş istatistikî olarak tanımlanır. İç sipariş üzerindeki kayıtlar tamamen istatistikî olup gerçek muhasebe kaydı masraf yeri üzerinde oluşur.

İstatistiki iç siparişlerde bir co objesine (masraf yeri vb.) fiili kayıt yapılırken istatistiki olarak iç siparişe kayıt yapılır. Gerçek siparişlere yapılan kayıtlar ise dönem sonunda başka bir co objesine (masraf yeri, karlılık nesnesi vb.) mahsuplaştırılabilir.

Hesap planı veya masraf yeri bazında takibi yapılamayan masrafların daha detaylı izlenmesi ve raporlanması amacıyla kullanılır.

Amaç, şirket bünyesinde oluşturulacak iç siparişlerle ilgili raporların, daha kısa zamanda ve daha az iş yükü ile gerçekleştilmesini sağlamaktır.

CO modülünde bir masraf, hem iç sipariş hem de masraf yeri üzerinde takip edilebilir. Bu durumda iç sipariş istatistikî olarak tanımlanır. İç sipariş üzerindeki kayıtlar tamamen istatistikî olup gerçek muhasebe kaydı masraf yeri üzerinde oluşur.

1.1. SAP’de Nasıl Kayıt Atılır?

CO Nesneleri: Üzerinde Maliyet tutan nesnelerdir. Masraf Çeşidi açılmış bir ana hesap ile kayıt oluşurken CO Nesneleri kayıtlanır.

Örnek:

- Masraf Yerleri

- Karlılık Nesnesi (CO-PA)

- Proje/ PYP Öğesi

- Satış Siparişleri

- İç Siparişler

1.2. SAP’de Kayıt Türleri

- Gerçek Kayıt: Gerçek kayıtlar bir CO nesnesinin üstünde tutulur.

- İstatistiki Kayıt: İstatistiki kayıtlar ise gerçek kayda ek olarak takip amaçlı başka bir nesneye gider. Raporlama amaçlıdır. (Örnek olarak iç siparişler)

1.3. İç Siparişler ve Türleri

- İstatistiki İç Siparişler: Üzerinde İstatistiki kayıtları alan ve gerçek kaydın detaylandırılması amacıyla kullanılan iç sipariş türüdür. Atılmış olan istatistiki kayda istinaden gerçek kaydı ana veride girilmiş olan nesneye göre direkt olarak atar ve dönemsel kayıt barındırmaz. Masraf Yükleme İhtiyacı yoktur.

- Gerçek İç Siparişler: Gerçek bir CO Nesnesidir ve masraf çeşitleri ile gerçek kayıtları üzerinde tutar. Üzerindeki kayıtları masraf yüklemesi yapılana kadar dönemsel olarak barındırır. Masraf Yükleme yapılır.

2. SAP’DE İÇ SİPARİŞ OLUŞTURMA ADIMLARI

2.1. Mahsuplaştırma şeması yaratma- (OKO6)

OKOA işlem kodundan gidilebileceği gibi direkt OKO6 işlem kodundan da gidilebilir.

Yeni girişler ile mahsuplaştırma şeması tanımlanır.

Tayinler adımına gelinir.

Kaynaklar da ilk ve son masraf çeşidi verilir ya da masraf çeşidi grubu verilir. Burada yazılan hesap aralığındaki hesaplarda masraf yüklemesi yapılır. (878 hesabı örnek)

Toplam dağıtım masraf çeşidinde herhangi bir tanımlama yapılmaz.

Masraf yüklemesi masraf çeşitleri alanına gelinir. Burada alıcı olarak DV seçilir ve masraf çeşidine göre alanı tiklenir. Masraf çeşidine göre alanı tiklenmezse masraf yükleme msf çşt alanına hesap yazılmalıdır. Böylece buraya yazılan hesap ile kaynak kısmında tayin edilen hesaplar için bu hesap ile masraf kaydı atılır.

2.2. Masraf Yükleme Profili oluşturulması (OKO7)

OKO6 işlem kodunda yaratılan mahsuplaştırma şeması burada masraf yükleme profili oluşturularak tayin edilir.

NOT: YOY sürecinde kaynak şeması tanımlaması yapılması şart değildir.

OKOA işlem kodu

2.2.1. Kaynak şeması yaratma (OKEU)

OKOA işlem kodundan gidilebileceği gibi direkt OKEU işlem kodundan da gidilebilir.

NOT: TKB1A tablosunda masraf yükleme profilleri yer almaktadır.

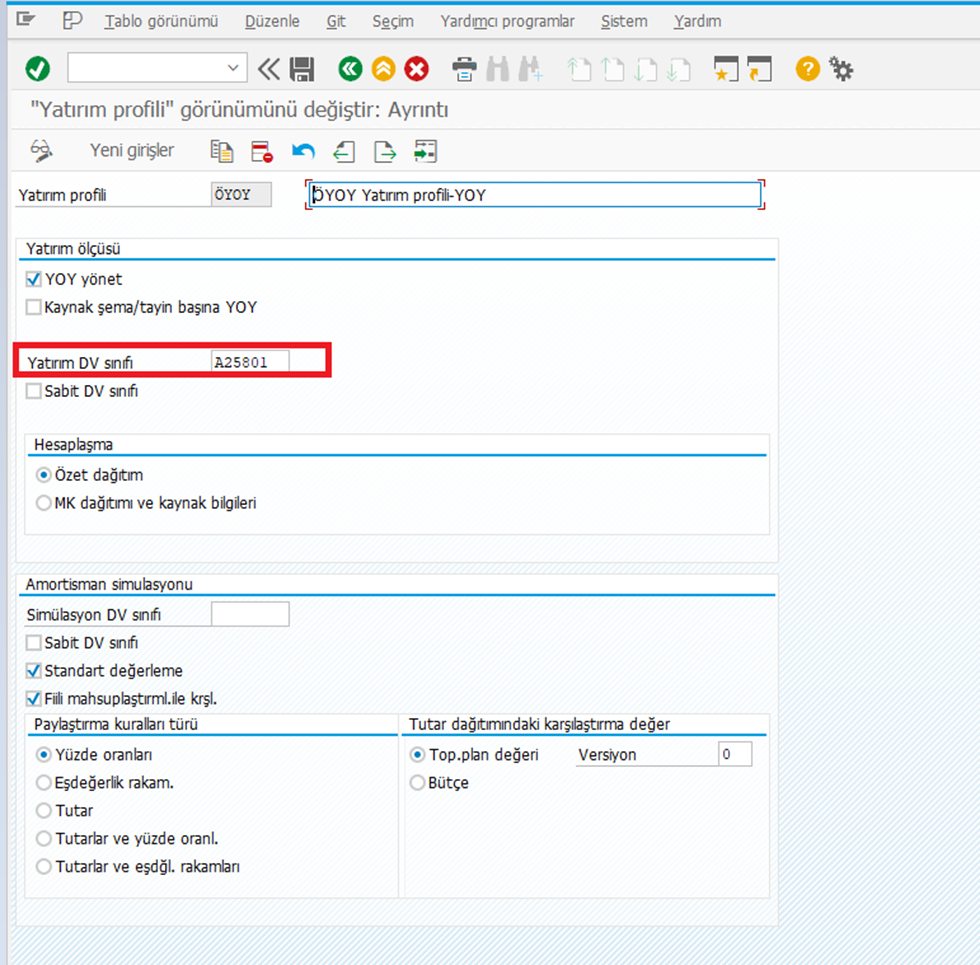

2.3. Yatırım profili oluşturulması (OITA)

2.4. Yatırım profili/proje profili tayinleri

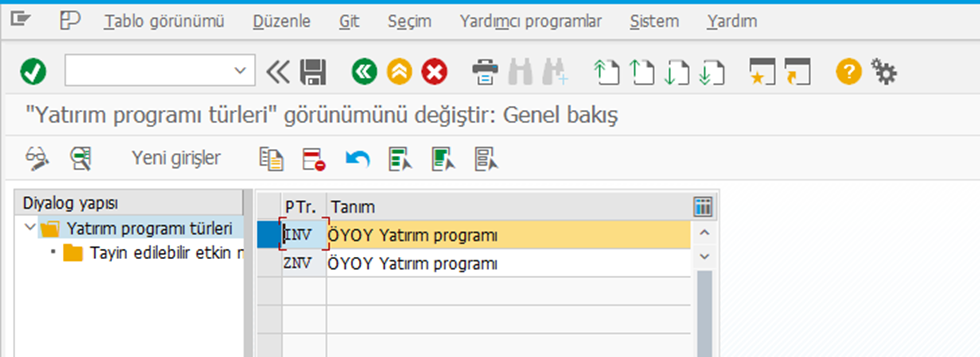

2.6. Yatırım programı türü oluşturulması (OIT3)

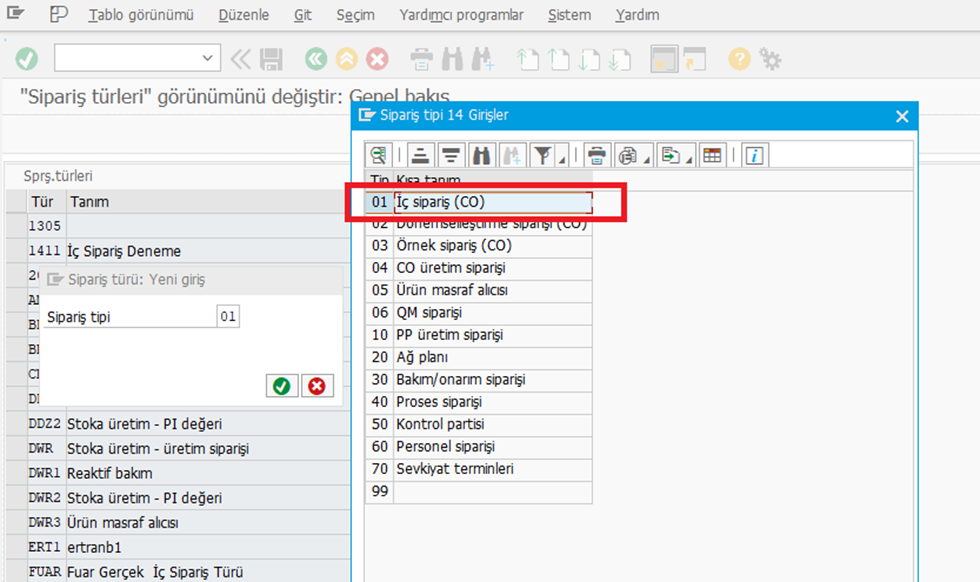

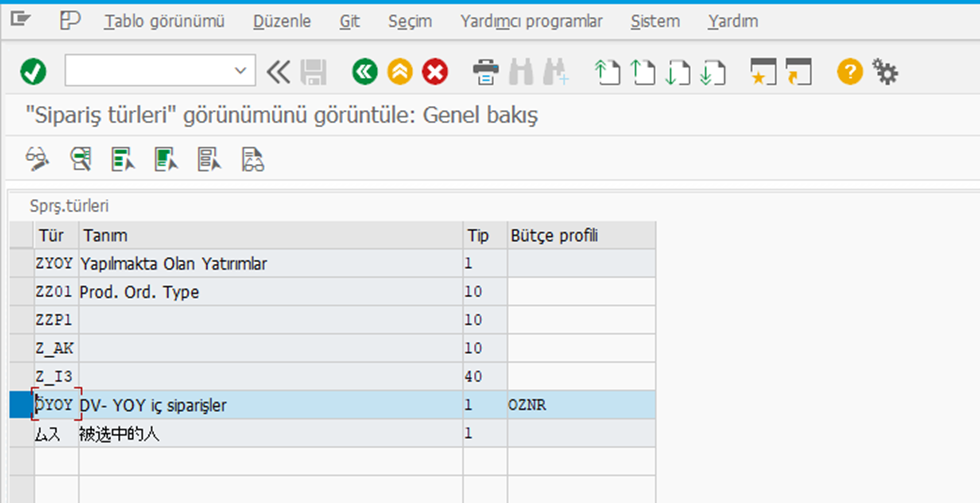

2.7. Sipariş türü yaratılması (KOT2)

(Tables: T003O, T003P, TKO01)

Yeni girişler ile sipariş tipi seçilir.

Buradaki plan profili aşağıdaki gibi yapılmaktadır.

Plan profilini tanımla (OKOS)

Plan profili/Sipariş türü tayinini belirle

Buradaki bütçe profili aşağıdaki gibi tanımlanır.

Bütçe profiline bakım yap (OKOB)

Sipariş türlerinde bütçe profili bkm.yap (KOAB)

Kullanılabilirlik Kontrolü (KO22)

Kullanılabilirlik kontrolü ile bütçenin yapısı belirlenir ve birbirine tayin edilir.

NOT: Sipariş türleri tablosu T003O’dır.

2.5.1. Bütçe profili oluşturulması (OPS9)

Müşteri ihtiyacına göre şekillenir. YOY sürecinde yaratılması zorunlu değildir.

2.5.2. Plan profil yaratılması (OIP1)

Müşteri ihtiyacına göre şekillenir. YOY sürecinde yaratılması zorunlu değilidir.

3. YOY SÜRECİNDE KULLANILAN ANA HESAPLAR VE ÖZELLİKLERİ

3.1. 858* YOY Masraf Yükleme Ara Hesabı

YOY alımı yapılırken cari karşısında 858* hesabı çalışır.

Tip/tanım tabı

Denetim tabı

Giriş /banka/faiz tabı

3.2. 258* YOY (Yapılmakta Olan Yatırımlar) Hesabı

Tip/tanım tabı

Denetim verileri

Giriş/banka/Faiz

NOT: Bu hesabın alan durum grubu masraf hesabı olarak oluşturulması ve alan durum grubunda sipariş alanının gizli olmaması gerekir.

4. YOY CO SÜRECİ

Yoy sürecinde nihai duran varlık oluşturuluncaya kadar 878* deki bakiye 258* ana hesabına ay sonlarına yatırım profili ile çekilmektedir. Yoy tamamlandığı ay dahil yatırım profili yüklemesi yapılır. Nihai duran varlık oluştuğunda ise 258* ana hesaptan 252* duran varlık kartına masraf yüklemesi yapılır.

Yapılmakta olan yatırımlar FI modülü tarafından yönetilmek istenir ise duran varlık sınıfı yaratılırken YOY durumunda Yatırım ölçüsü işaretlenir.

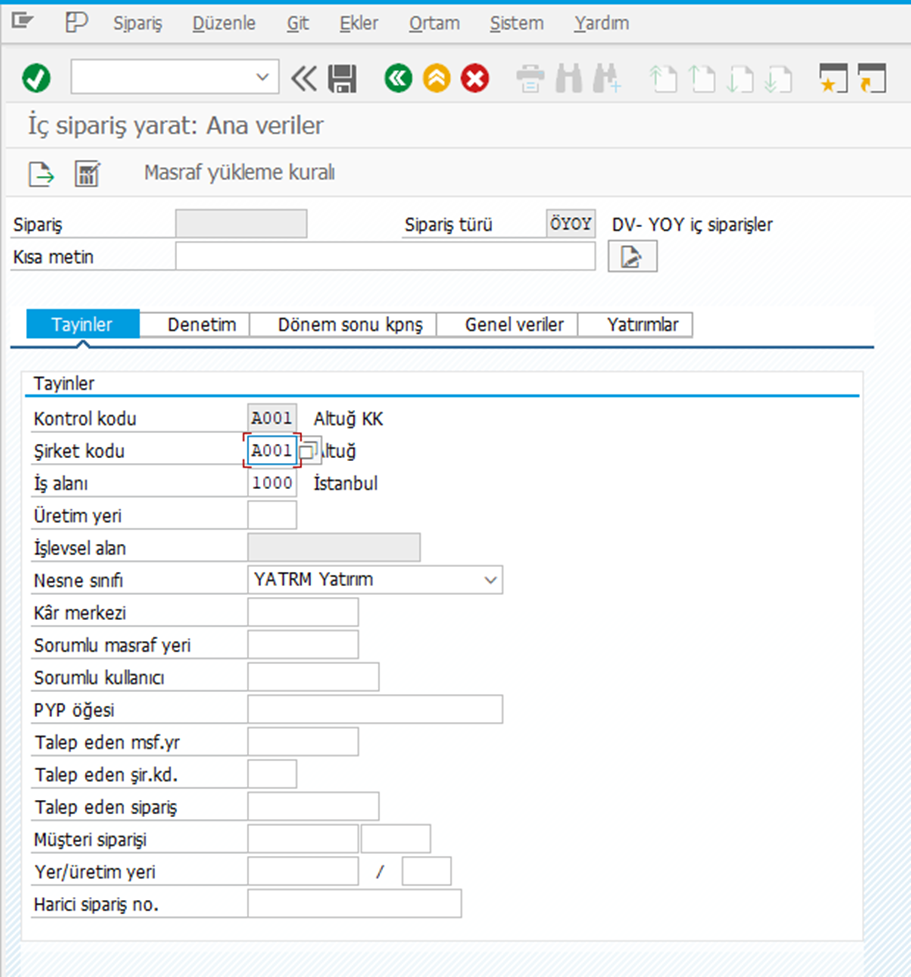

4.1. KO01-YOY için İç Sipariş Yaratılması

Tayinler

Denetim

Yoy oluşturmadan önce bu sekmede mutlaka yaratılan sipariş onaylanmalıdır.

Yatırımlar

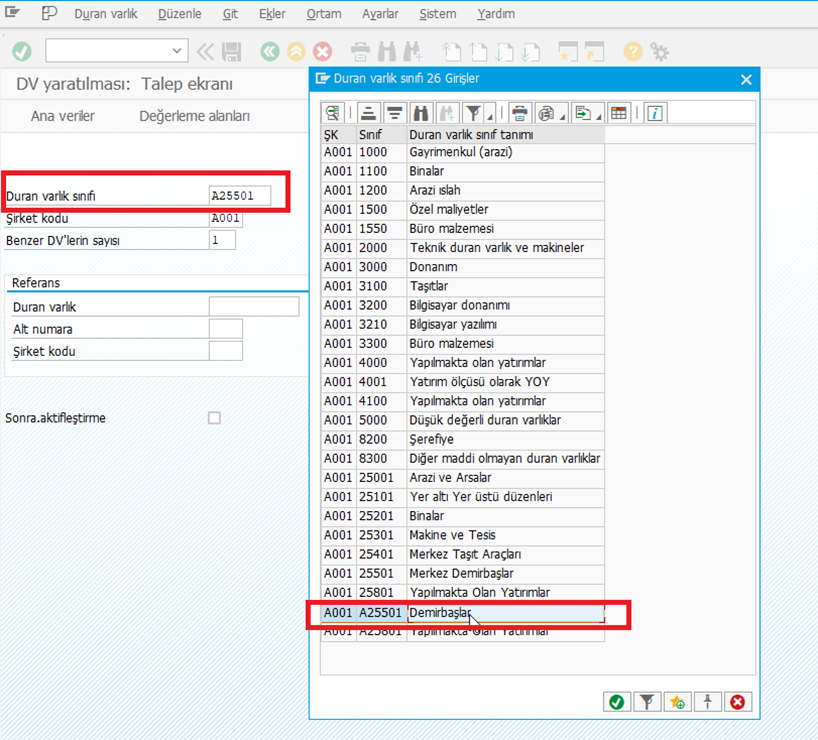

4.2. AS01- YOY Sınıfına ait DV kartının yaratılması

KO01 veya KO02 işlem kodunda yapılmakta olan yatırımlar sekmesine tıkladıktan sonra aşağıdaki ekranda olduğu gibi DV kartı yaratılır.

Zamana bağlı verilerden iç sipariş numarası girilmelidir.

NOT: İç sipariş alanına sipariş numarası verilmeden de devam edilebilir.

NOT: Amortisman burada verilmez. Nihai duran varlıkta verilir.

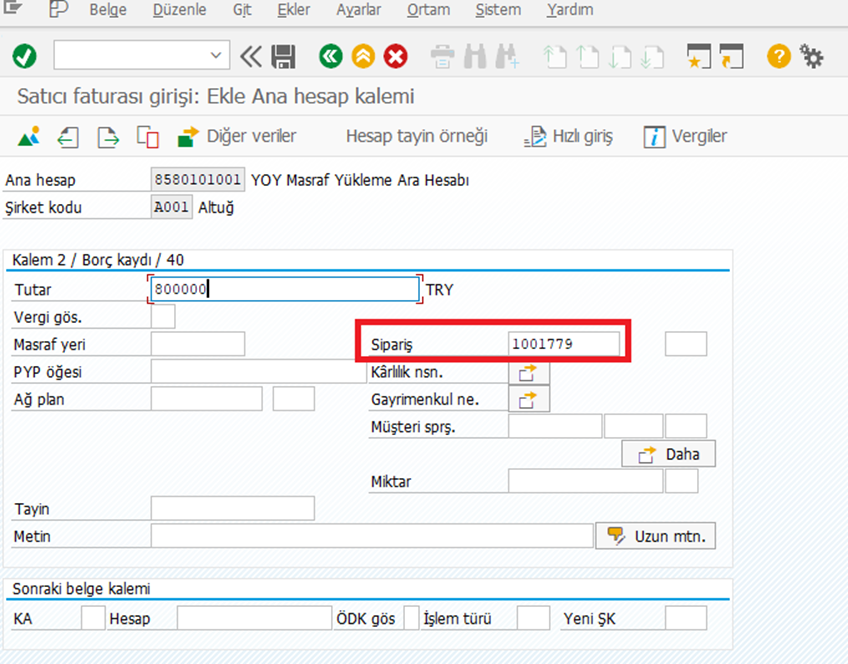

4.3. F-02-Yaratılan YOY İç Siparişine FI Kaydı Atılması

F-02 işlem kodundan FI kaydı yaratma erkanına gidilir. YOY için bir satın alma gerçekleştirilir. Belge Türü: “KR”, İlk Belge Kalemi: 31 seçilip satıcı hesabı girildikten sonra enterlanır.

40 kayıt anahtarında 858* YOY ara hesabı seçilir.

Burada yaratılan sipariş numarası girilmelidir.

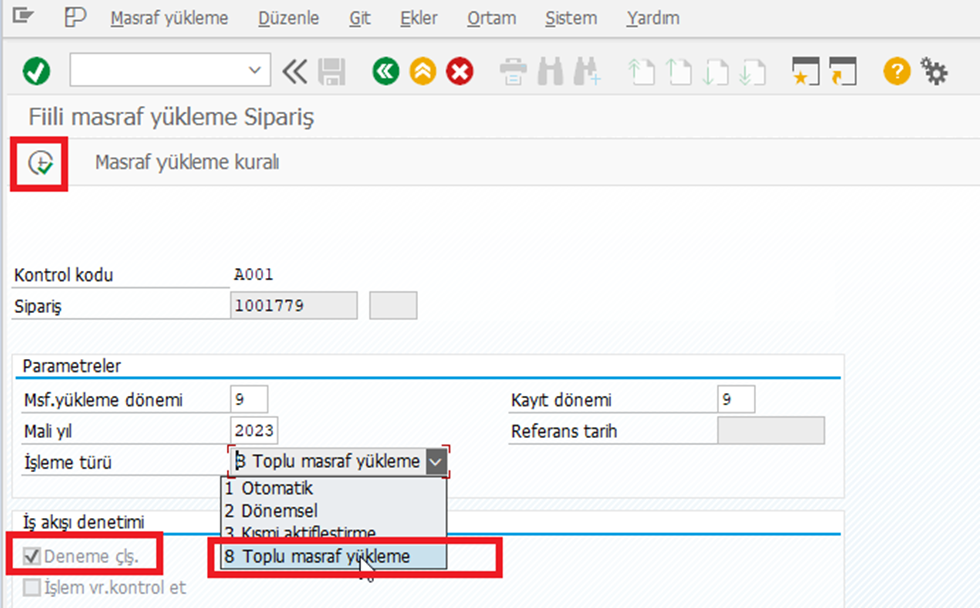

4.4. KO88 – Masraf yükleme

Muhasebe belgesinde hangi dönem girildiyse masraf yükleme ve kayıt dönemi de o seçilir. Deneme çalıştırılıp incelenir. Hata yoksa deneme çalıştırması tiki kaldırılıp öyle tekrar çalıştırılır.

Herhangi bir hata yoksa deneme tiki kaldırılıp program tekrar çalıştırılır.

Daha sonra masraf yükleme kuralına bakılabilir:

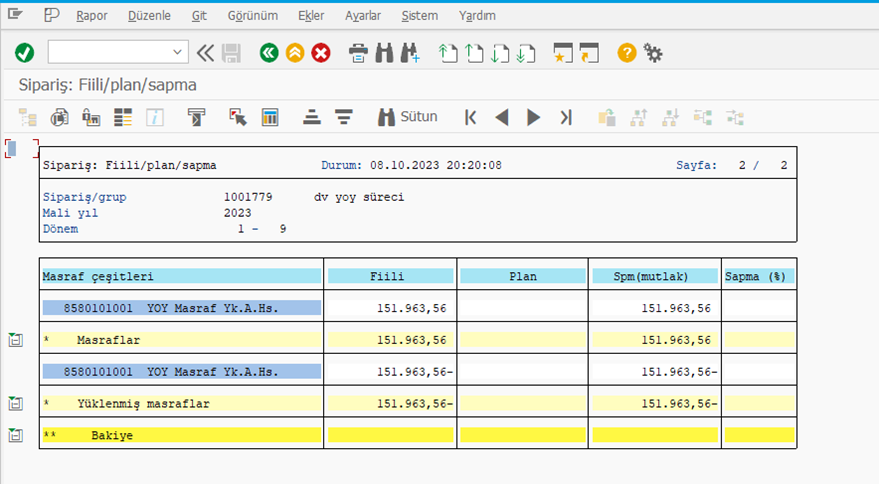

Masraf yükleme raporu:

Oluşan muhasebe belgesine aşağıdaki gibi ulaşılır.

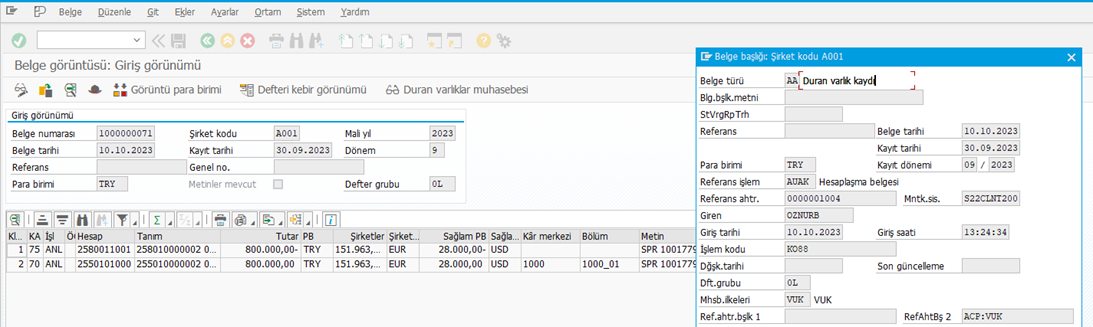

1000000069 belgesine bakacak olursak; 8580101001 hesabından 2580011001hesabına masraf yükleme gerçekleştiğini görürüz.

AW01N ekranından duran varlık kontrol edilir.

4.5. AS01- Nihai DV kartının yaratılması

258* YOY duran varlık ne zamanki nihai duran varlığa dönüştüğünde gerçek duran varlık kartın yaratılacak AS01 ekranında açılır. Yaratılan duran varlığı da bu siparişin gerçek duran varlığı da budur diye aktarım yapılır.

Yatırım sona erdiğinde ve ilgili yatırım artık bir duran varlığa dönüşüp, amortisman çalıştırılmaya başlanacağında aşağıdaki işlemler yapılmalıdır:

AS01 işlem koduna gidilir ve ilgili yatırım hangi duran varlık sınıfına ait ise seçilir.

Genel

Zamana bağlı

NOT: Burada iç sipariş alanı doldurulmaz.

Değerleme

FI tarafı ile de görüşülerek ilgili duran varlık için kullanırım süresi belirlenir ve bu alanda girilir. Duran varlık kaydedilir.

Dv kartı yaratılır. (255010000002)

4.6. KO02- Nihai duran varlığa masraf yükleme kuralının tanımlanması

Nihai duran varlık kartına masraf yüklemesi yapılmadan önce KO88 veya KO02 ekranından masraf yükleme kuralına nihai duran varlık numarası tanımlanması gerekmektedir.

F4 ile nihai duran varlık seçilir ve kaydedilir.

AW01N ekranından duran varlık kartı görüntülendiğinde değerlerinin boş olduğu görülür.

4.7. KO88- Toplu Masraf yükleme

Masraf yükleme kuralına nihai duran varlık numarası tanımlandıktan sonra KO88 ekranından masraf yüklemesi işlemi gerçekleştirilir. 258 masraf yüklemesi sırasında yapılan işlemlerin aynısı yapılır. Farklı olarak işleme türü toplu masraf yükleme olarak seçilmelidir.

Eğer hata yoksa deneme çalışması tiki kaldırılır. Başarılı bir şekilde masraf yüklemesi gerçekleştirildiği zaman otomatik olarak gerçekleşen kayıt aşağıdaki gibidir. 258* hesabındaki bakiye 252* hesabına aktarılmış olur.

1000000071 muhasebe belgesine bakacak olursak;

255010000002 nihai duran varlığı AW01N işlem kodundan control edersek yoy dv kartındaki satınalma değeri nihai duran varlık kartına dahil edildiğini görürürüz.

NOT: Burada amortisman hesaplaması da normal şartlarda oluşmalıdır.

5. YOY FI SÜRECİ

Yapılmakta olan yatırımlar FI modülü tarafından yönetilmek istenir ise duran varlık sınıfı yaratılırken YOY durumunda münferit kalem masraf yüklemesi işaretlenir.

5.1. AS01- YOY Sınıfına ait DV kartının yaratılması

YOY CO Sürecindeki YOY Sınıfına ait DV kartının yaratılması adımı ile aynı adımdır.

5.2. F-02-DV katına istinaden FI Kaydı Atılması

Muhasebe kaydı girilirken cari karşısında açılmış olan yaratılan Yoy duran varlık kartı girilir. (258010000003) Bu işlem sırasında kayıt anahtarı 70, işlem türü 116 116 (Giriş- YOY’a dahili masraf yükleme) olarak seçilir.

Oluşan muhasebe belgesinde arka planda yapılmış olan uyarlamalardan gelen 8li teknik ara hesap kullanılır, belge görüntüsü aşağıdaki gibidir.

NOT: Burada 2. Kalemde duran varlık sınıfını seçtikten sonra sipariş alanına herhangi bir sipariş girilmez, sipariş seçimi CO sürecinde FI kaydı atılırken yapılmaktadır.

Oluşan diğer belge ise aşağıdaki gibidir:

5.3. AS01- Nihai DV kartının yaratılması

NOT: Amortismanlar CO sürecinde olduğu gibi nihai dv sınıfı kartında yazılır.

5.4. AIAB – Nihai Duran Varlığa Masraf Yüklemesi

Hangi yapılmakta olan yatırımlar kartından, nihai duran varlık kartına yükleme yapılmak istenen YOY kartı seçilir.

Atılan kayıtların statüsü kırmızı olarak gelmektedir. Satırlar seçilerek giriş butonuna tıklanıldığı takdirde sistem bizi masraf yükleme kuralı ekranına yönlendirir. Örnek olarak 190000039 gelgesi seçilip girişe tıklandığında aşağıdaki gibi durumu yeşil olmaktadır. 90000050 belgesine ise henüz bu işlem yapılmamıştır.

90000050 belgesi de seçilip giriş butonuna basıldığı durumda;

Ayrıca belgelerde ayrı ayrı giriş butonuna bastıktan sonra açılan ekranda nihai duran varlık seçimi yapılmalıdır.

Daha sonra da masraf yükleme işlemi yapılır.

Açılan ekranda referans tarihi yazılır önce deneme çalıştırmasında çalıştırılır daha sonra deneme çalışması kaldırılıp tekrar çalıştırılır.

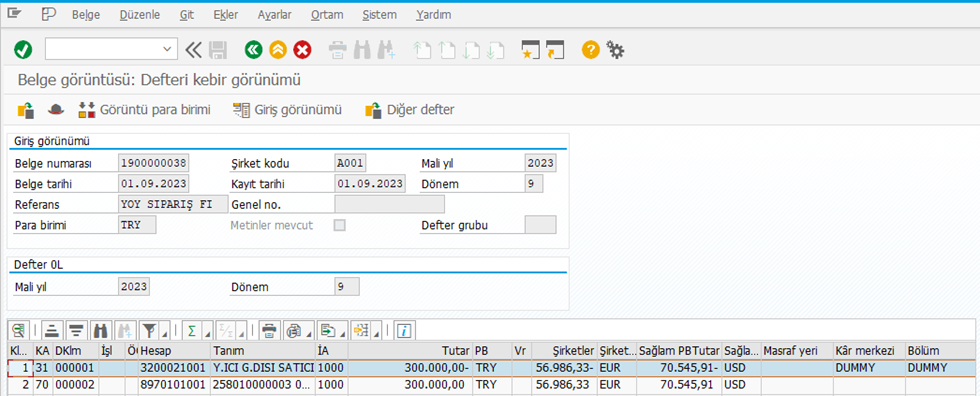

VUK ve IFRS için oluşan muhasebe belgeleri aşağıdaki gibi olur:

1000000073 belgesi

9000000051 belgesi

Bakiye 258* hesabından 255* hesabına aktarılmıştır.

255* nihai duran varlığı AW01N işlem kodundan control edersek yoy dv kartındaki satınalma değeri nihai duran varlık kartına dahil edildiğini görürürüz.

6. YOY MUHASEBE HAREKETLERİ

6.1. YOY CO SÜRECİ MUHASEBE HAREKETLERİ

- F-02-Yaratılan YOY İç Siparişine FI Kaydı Atılması

| KAYIT ANAHTARI | BORÇ | ALACAK |

| 31 | 320* – Satıcı Mutabakat Hesabı | |

| 40 | 858* Yoy Masraf Yükleme Ara Hesabı |

- KO88 – Masraf yükleme

| KAYIT ANAHTARI | BORÇ | ALACAK |

| 50 | 858* Yoy Masraf Yükleme Ara Hesabı | |

| 70 | 258* Yapılmakta olan yatırımlar |

| KAYIT ANAHTARI | BORÇ | ALACAK |

| 75 | 258* Yapılmakta olan yatırımlar | |

| 70 | 255- Demirbaşlar |

6.2. YOY FI SÜRECİ MUHASEBE HAREKETLERİ

- F-02-Yaratılan YOY İç Siparişine FI Kaydı Atılması

| KAYIT ANAHTARI | BORÇ | ALACAK |

| 31 | 320* – Satıcı Mutabakat Hesabı | |

| 40 | 897* Teknik Mahsuplaştırma Ara Hesabı |

| KAYIT ANAHTARI | BORÇ | ALACAK |

| 70 | 258* Yapılmakta Olan Yatırımlar | |

| 75 | 897* Teknik Mahsuplaştırma Ara Hesabı |

- AIAB – Nihai Duran Varlığa Masraf Yüklemesi

| KAYIT ANAHTARI | BORÇ | ALACAK |

| 70 | 255* Nihai Duran Varlık | |

| 75 | 258* Yapılmakta Olan Yatırımlar |

Teşekkür ederim Ellerinize sağlık. Çok faydalı bilgile riçeriyor.

Merhaba Uğur Bey,

Güzel yorumlarınız için ben teşekkür ederim.

Saygılarımla

Merhaba,

Çalışma için teşekkürler.Bir sorum olacak,masraf yükleme kuralında eksi değer gelince hata veriyor.Bunu nasıl aşabiliriz.

teşeküürlerimle.